Goldpreis-Bilanz

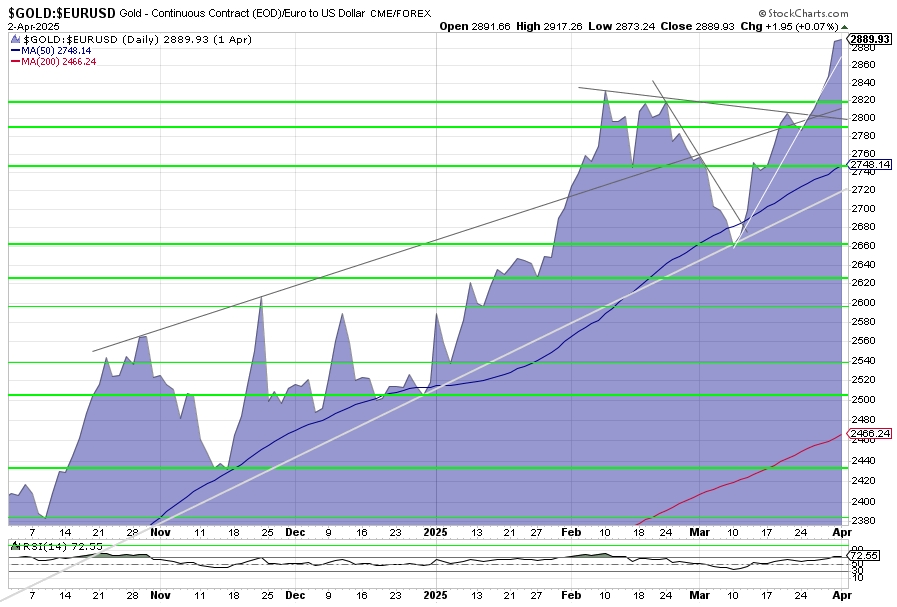

Der Goldpreis beendete den März mit einem Kursgewinn von 5 Prozent. Dabei erreichte Gold auf Basis des Londoner Referenzkurses ein neues Rekordhoch mit 3.120 US-Dollar bzw. 2.882 Euro. Seit Jahresbeginn verteuerte sich das Edelmetall um 19,5 Prozent (in USD) bzw. 15 Prozent (in EUR). Innerhalb der vergangenen zwölf Monate stieg Gold auf Eurobasis um 41 Prozent. Und zuletzt überschritten die Kosten für ein Kilogramm Gold erstmals den Wert von 100.000 US-Dollar. Woher kommt diese eindrucksvolle Kursrally?

Im Grunde lässt sich der massive Kursanstieg auf eine einfache Formel reduzieren: Schwache Währung = starkes Gold.

Warum verteuert sich Gold?

Um die Wirtschaft zu stützen und die Märkte zu stabilisieren, verbilligen die Zentralbanken seit Jahrzehnten das Geld. Um Wahlen zu gewinnen und den ausufernden Sozialstaat zu finanzieren, nehmen die Staaten gigantische Kredite auf. Sprich: Um den nominalen Wohlstand zu halten und das Finanzsystem am Laufen zu halten, wird die Kaufkraft des gesetzlichen Währung systematisch verwässert.

Deshalb sind die Absichten in Deutschland und in der EU, sich weitere Billionensummen zu leihen, geradezu eine Aufforderung, Gold zu kaufen. Eine seit Jahrhunderten erprobte Maßnahme, um sich gegen den fortschreitenden Währungsverfalls abzusichern. Damit sind die mittel- und langfristigen Aussichten für Gold bereits skizziert.

Kurzfristige Goldpreis-Impulse

Kurzfristig sehen wir eine gewisse Überhitzung auf dem Goldmarkt. Angetrieben wurde der Goldpreis zuletzt von der starken US-Goldnachfrage. Die berechtigte Sorge amerikanischer Goldhändler hinsichtlich einer Einführung von Zöllen auf Goldimporte, führten bis zuletzt zu enormen physischen Goldtransfers in die Vereinigten Staaten.

Die starke Goldnachfrage war begleitet von steigenden Lieferzeiten und Preisdifferenzen zwischen Europa und den USA. In den Statistiken äußert sich dies einerseits in einem starken Rückgang der Goldbestände bei der Bank of England, eine der weltweit größten Goldlagerstätten. Von Januar bis Ende Februar sank das Inventar dort um mehr als 200 Tonnen auf 5.162 Tonnen. Währenddessen verdoppelten sich die Goldbestände in den Tresoren der US-Warenterminbörse COMEX seit Jahresbeginn auf 1.342 Tonnen.

Auch auf Zentralbank-Ebene gibt es weiterhin eine starke Goldnachfrage. In den vergangenen Monaten (Meldungen seit November) gehörten Polen (24 Tonnen), China (20 Tonnen), Sri-Lanka (19 Tonnen) und Indien (11 Tonnen) zu den größten Käufern.

Letztlich verhalten sich diese Geldpolitiker nicht anders als Privatanleger – sie sichern sich gegen den Verfall ihrer Währungsreserven ab und wappnen sich für Krisenzeiten. Außerdem wird Gold vor allem in der östlichen Hemisphäre und in Entwicklungsländern als alternative, unabhängige Währung gesehen – auch im Hinblick auf mögliche internationale Sanktionen gegen diese Länder.

Der chinesische Goldmarkt

Im vergangenen Jahr hatten vor allem die Kursaufschläge in China den internationalen Goldpreis nach oben getrieben. Nach wie vor wird Gold an der Shanghai Gold Exchange höher gehandelt als in Europa. Vergangene Woche lagen die Aufschläge unseren Berechnungen zufolge bei rund 38 US-Dollar. Auch hier finden weiterhin Arbitrage-Geschäfte statt, die sich positiv auf die Goldpreis-Entwicklung weltweit auswirken. Allerdings wurde Gold im vergangenen Jahr in Shanghai bis zu 90 US-Dollar über dem internationalen Kurs gehandelt. Und zuletzt brachen auch die Goldlieferungen aus Europa ab – auch bedingt durch die bevorzugten Lieferungen in die USA (Gold tonnenweise in die USA, China geht leer aus!).

Gefahren für den Goldpreis

Aber die Gold-Hausse zieht natürlich auch Spekulanten an. Und so kommt es bei der Goldpreis-Entwicklung immer wieder zu kurzfristigen Übertreibungen. Allerdings erleben wir seit mehr als einem Jahr, dass Rücksetzer schnell als Kaufgelegenheiten angesehen werden.

Was könnte die Goldpreis-Rally einen Dämpfer erhalten? Dann etwa, wenn sich kurzfristige Einflussfaktoren abschwächen. So könnte die endgültige Einführung von US-Zöllen auf Gold oder der Ausschluss einer solchen Maßnahme, den Goldfluss in Richtung der USA beendet. Damit würde auch die damit verbundene Kursdynamik enden.

Des Weiteren birgt auch ein Marktcrash und eine Liquidierungswelle Gefahren für den Goldpreis. Ein starker Einbruch der Wirtschaft, eine womöglich zunehmende Inflation (schwindende Hoffnungen auf Zinssenkungen) und ein starker Kursrückgang an den Aktienmärkten kann kurzfristig auch den Goldpreis unter Druck setzen.

Drittes Szenario: Große nationale Goldverkäufe, etwa zur Finanzierung von Staatsausgaben könnten den Markt vorübergehend unter Druck setzen. Das erscheint angesichts der jüngsten Entwicklungen (Zentralbankkäufe) aber unwahrscheinlich. Dieses Gold würde vermutlich schnell vom Markt absorbiert.

Charttechnik

Im Zusammenhang mit der kurzfristigen spekulativen Nachfrage ist das charttechnische Umfeld interessant. Es zeigt, wie stark eine mögliche spekulative Vertreibung ausgeprägt ist. In den vergangenen Monaten war Gold immer wieder kurzfristig „überkauft“. Dieser technische Begriff beschreibt in diesem Fall einen starken Kursanstieg innerhalb kurzer Zeit. In der Folge kommt es regelmäßig zu vorübergehenden Kursrücksetzern. Aber bis zuletzt fanden sich nach solchen Absackern auf dem Goldmarkt schnell wieder Käufer, die die günstigeren Kurse als Kaufgelegenheit ansahen. Aber eine extreme Kursüberhitzung war in dem seit zwei Jahren laufenden, beschleunigten Bullenmarkt bislang nicht erkennbar.

Eine ausgeprägte Kurspitze, in Form einer sogenannten “Fahnenstange”, blieb bislang aus. Dies wäre ein deutliches Warnzeichen und der mögliche Auftakt für eine kräftigere Kurskorrektur.

Fazit & Ausblick

Der von der Trump-Administration angezettelte Zollkrieg ist aktuell einer der wichtigsten kurzfristigen Einflussfaktoren für den Goldpreis. Einerseits schwächt der Protektionismus die Weltwirtschaft und führt zu allgemeinen Preissteigerungen. Auf der anderen Seite erleben wir auch eine Art Abwertungswettlauf unter den Währungen, der die Goldhausse kontinuierlich antreibt. Dies geschieht aktiv oder passiv. Denn einerseits verspricht sich Trump durch einen schwächeren US-Dollar bessere Exportchancen. Auf der anderen Seite treibt man in der Europäischen Union die Kaufkraftvernichtung des Geldes mit neuer, gigantischer Schuldenaufnahme voran. Eine Abwertung des Geldes gegenüber Gold, sprich: ein steigender Goldpreis ist das unvermeidliche Ergebnis dieser Exzesse.

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof