Mit Vollgas ins neue Jahr

Zunächst einmal machte der Januar seinem Ruf als bester Goldmonat des Jahres alle Ehre. Mit einem Kursgewinn von 8 Prozent auf Euro-Basis zeigte der Goldpreis die beste Januar-Performance seit 2016. Und während die Gold-Rally im Frühjahr 2024 vor allem von der starken chinesischen Goldnachfrage angeheizt wurde, kommen nun seit Wochen kräftige Impulse aus den USA.

Schon vor Antritt seiner Amtszeit als US-Präsident kündigte Donald Trump die Einführung neuer Importzölle für eine ganze Reihe von Ländern an. Und obwohl es bisher bei Absichtserklärungen blieb, sorgten die Pläne für erheblichen Turbulenzen an den Finanzmärkten – und auch auf dem Goldmarkt. Dabei befeuerte eine ungewöhnliche Wirkungskette zuletzt den Goldpreis.

Goldlieferungen nach New York

Seit Dezember findet eine gewaltige Verschiebung von physischem Gold von London nach New York statt. Die Angst vor Zöllen auf europäische Goldimporte und die Aussichten auf weiter steigende Kurse führten zu einer regelrechten Kaufpanik, insbesondere an der Warenterminbörse COMEX.

Dabei stiegen auch die Kursaufschläge im Gold-Futures-Handel gegenüber jenen im europäischen Spothandel. Das wiederum förderte Arbitrage-Geschäfte – also Handelsaktivitäten, bei denen Preisdifferenzen an verschiedenen Märkten zur Gewinnerzielung genutzt werden.

In diesem Umfeld wurden in London Engpässe bei der kurzfristigen Verfügbarkeit von Barren gemeldet. Gleichzeitig stiegen die Zinsen für Goldleihe stark an. Der Goldpreis folgte auf dem Fuße.

Short-Eindeckung

Begleitet wurde diese ungewöhnliche Lage durch eine Eindeckungswelle an der COMEX. Das heißt, es wurden vermehrt Wetten auf einen fallenden Goldpreis aufgelöst. Aber wollen Goldhändler am Futures-Markt Short-Positionen schließen, dann müssen sie Gold kaufen, um aus dem Vertrag zu kommen. Daraus ergibt sich ein weiterer Aspekt der Nachfrage.

Gleichzeitig nahmen im US-Gold-Futures-Handel die Anträge auf physische Goldlieferung stark zu. Das ist ebenfalls ungewöhnlich, da der überwiegende Teil der Futures-Verträge in bar ausgeglichen werden – es findet also keine physische Goldbewegung statt.

Enorme Goldnachfrage

Repräsentativ für das Ausmaß der genannten Goldtransfers sind zwei statistische Größen: (1) die Dezember-Lieferungen der Schweiz in die USA und (2) die Entwicklung der Goldbestände an der US-Warenterminbörse COMEX.

- Alleine im Dezember lieferte die Schweiz laut Außenhandelsstatistik 64 Tonnen Gold in die USA. Das entsprach 52 Prozent der gesamten Schweizer Goldexporte. Dazu muss man wissen: Schweizer Raffinerien bedienen bis zu zwei Drittel der weltweiten Nachfrage nach Feingold.

- Die Goldbestände der Warenterminbörse COMEX sind innerhalb von zwei Monaten um 13,47 Millionen Unzen (419 Tonnen) auf 31 Millionen Unzen (974 Tonnen) gestiegen. Die Börse muss Gold für Händler bereithalten, die eine physische Auslieferung ihrer Goldpositionen fordern. Der amerikanische Gold-Futures-Handel ist derzeit mit 47 Prozent physischem Gold gedeckt. Im vergangenen Jahr war der Anteil bis auf 30 Prozent abgefallen.

Physisches Gold gefragt

An der COMEX bereitet man sich jetzt auf erhebliche Lieferforderungen vor. Denn alleine in einer Woche (der letzten Januarwoche) gab es über 40.000 Anträge auf physische Goldauslieferung für Ende Februar. Zum Vergleich: Der bisherige Monatsrekord liegt bei 55.102 Anträgen – also über den Zeitraum eines gesamten Monats. Das war im Zuge der Corona-Krise im Juni 2020.

Warum wird so viel physisches Gold angefordert? An der COMEX handeln auch Goldverarbeiter und Juweliere mit Gold-Futures. Möglicherweise decken sich solche Händler nun mit physischem Gold ein.

Kurz und knapp: Diese etwas komplexe Wirkungskette dient als wesentlicher Katalysator für den zuletzt stark gestiegenen Goldpreis.

Was kann passieren?

Es handelt sich hier um eine ähnliche Sondersituation wie zu Zeiten der Corona-Krise, als Gold an vielen Orten nicht ausreichend in der gewünschten Form vorhanden war.

Sollte Trump abschließend Importzölle für europäische Warenlieferungen einführen oder sein Vorhaben sogar auf Eis legen, dann kann diese Nachfrage- und Kursdynamik auf dem Goldmarkt enden.

Das muss nicht sofort in einen Einbruch des Goldpreises münden. Dennoch könnte es eine Konsolidierung auf dem Goldmarkt geben.

Saisonale Aussichten

In Krisenzeiten hält sich der Goldpreis sicher nicht an saisonale Vorgaben. Dennoch hat sich gezeigt, dass der Januar den statistischen Vorgaben folgte. Das liegt auch daran, dass vor allem asiatische Goldhändler sich für die Neujahrs-, Hochzeits- und Festival-Saison mit Edelmetall eindecken.

Der Februar zeigte in den vergangenen zehn Jahren ein sehr wechselhaftes Goldpreis-Verhalten – mit Ausschlägen in beide Richtungen. Im vergangenen Jahr brachte der Monat praktisch keine Kursveränderungen. Somit sind die saisonalen Einflüsse in diesem Zeitraum ohnehin sehr schwach ausgeprägt.

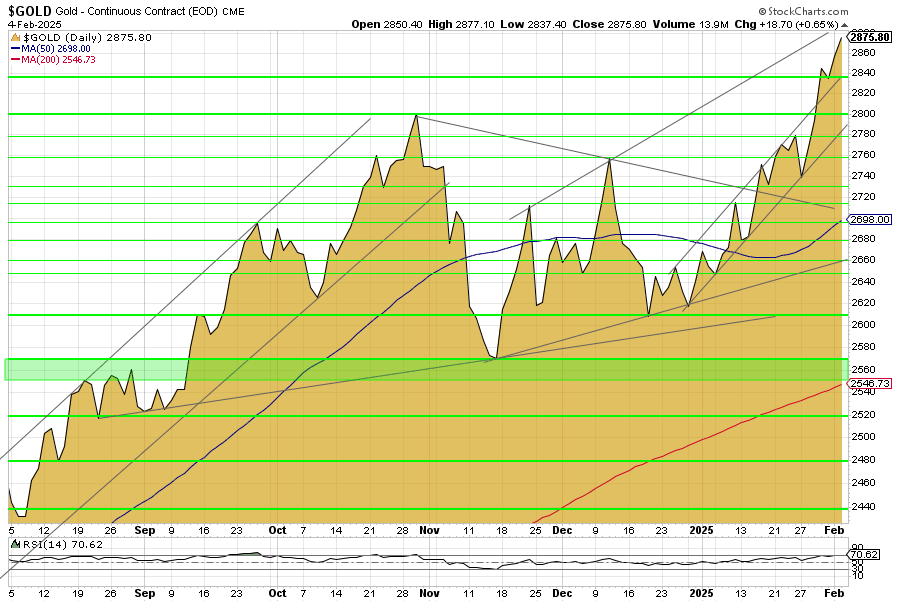

Charttechnik

Werfen wir noch einen Blick auf die charttechnischen Rahmenbedingungen. Seit Jahresbeginn hat sich Gold bereits wieder um rund 10 Prozent verteuert.

Mit dem Sprung über die Schwelle von 2.800 US-Dollar wurde die nächste Kursrally eingeleitet. Allerdings geben die technischen Indikatoren bereits Hinweise auf eine kurzfristig überkaufte Lage. Diese wird sich mit jedem weiteren Rekordtag verschärfen. Ein erster bedeutender Widerstand in Richtung der 3.000er-Marke dürfte sich im Bereich von 2.900 US-Dollar offenbaren.

Ausblick

An den Finanzmärkten beobachtet man weiter gespannt, welche Pläne die Trump-Administration in den kommenden Wochen umsetzen wird. Spontane Kursausschläge, auch beim Goldpreis, können dabei auf der Tagessordnung stehen. Während sich die Konjunkturaussichten in den USA zuletzt aufhellten, hingt Europa der Entwicklung hinterher.

Dies äußerte sich zuletzt auch in einer weiteren Zinssenkung durch die EZB, während die Fed nun erst einmal die Füße stillhält. Diese Divergenz äußerte sich bis zuletzt immer wieder in einer Abwertung des Euro gegenüber dem US-Dollar – und in einem überproportionalen Anstieg des Euro-Goldpreises gegenüber der Goldnotierung in US-Dollar.

Unter dem Strich muss man feststellen, dass Gold international weiterhin sehr stark nachgefragt wird. Der World Gold Council meldet für Q4 einen neuen Quartalsrekord mit 1.297 Tonnen Gold.

Das enorme Kaufinteresse führte zu den jüngsten Spannungen auf dem Goldmarkt und zu der außergewöhnlichen Goldpreis-Stärke gleich zu Jahresbeginn.

Über allem steht ein wesentliches Motiv, das institutionelle, staatliche und private Goldinvestoren gleichermaßen ins Gold lockt: Die Absicherung von Vermögen gegen den zunehmenden Kaufkraftverlust unseres Geldes. Und diese Erfolgsgeschichte des Goldes wird sich auf nicht absehbare Zeit weiter fortsetzen.

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof