Der Goldpreis startete mit leichten Gewinnen ins neue Jahr. Aber erst Mitte Januar dürften sich die Impulse vom amerikanischen Markt intensivieren. Dann kommen die letzten Händler aus dem Weihnachtsurlaub an ihre Trading Desks zurück. Und dann wird sich zeigen, welche Region ihren Einfluss auf den Goldpreis am stärksten durchsetzt. West oder Ost?

Saisonale Aspekte

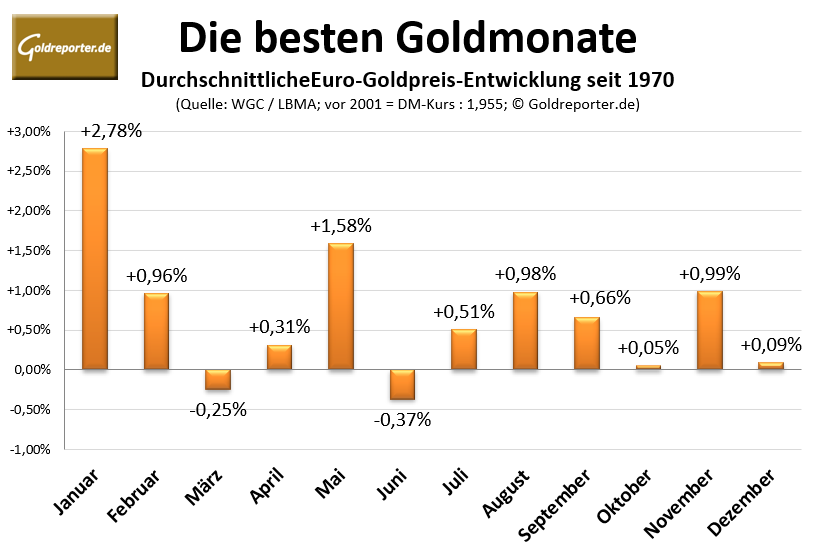

Der Januar gilt statistisch als der stärkste Goldmonat des Jahres, und das mit deutlichem Vorsprung. Im Zeitraum seit 1970 brachte es dieser Monat auf einen durchschnittlichen Kursgewinn von 2,78 Prozent. Auf Platz zwei und drei folgen der Mai (+1,58 %) und der November (+0,99 %).

Die saisonale Komponente spielt in Krisenzeiten sicher eine untergeordnete Rolle. Dennoch führen etwa das chinesische Neujahrsfest Ende Januar/Anfang Februar und der Beginn der Hochzeitssaison in Indien zur einer steigenden Goldnachfrage in Fernost. Die Großhändler und Juweliere fangen frühzeitig an, ihre Metallbestände aufzubauen. Die Entwicklungen der letzten acht Wochen bestätigen diesen Trend.

- Die Gold-Lieferungen nach Fernost haben erneut zugenommen. Im November lieferte die Schweiz 52 Tonnen nach Indien und 15 Tonnen nach China.

- Seit November meldet die chinesische Zentralbank wieder einen Anstieg der Goldreserven, nachdem sechs Monate lang keine Veränderungen verzeichnet wurden. Im Dezember stiegen diese um 10 Tonnen.

- Die Goldpreis-Aufschläge in Shanghai sind in den vergangenen Wochen wieder deutlich gestiegen. Zuletzt kostete die Feinunze über 50 US-Dollar mehr als auf den westlichen Märkten. Dieser Aspekt befeuerte bereits die Goldpreis-Rally im Frühjahr 2024.

Goldmarkt in China

Was sind die Hintergründe für die erneut stark aufkommende Goldnachfrage in China? Nicht zuletzt das Anlegerverhalten.

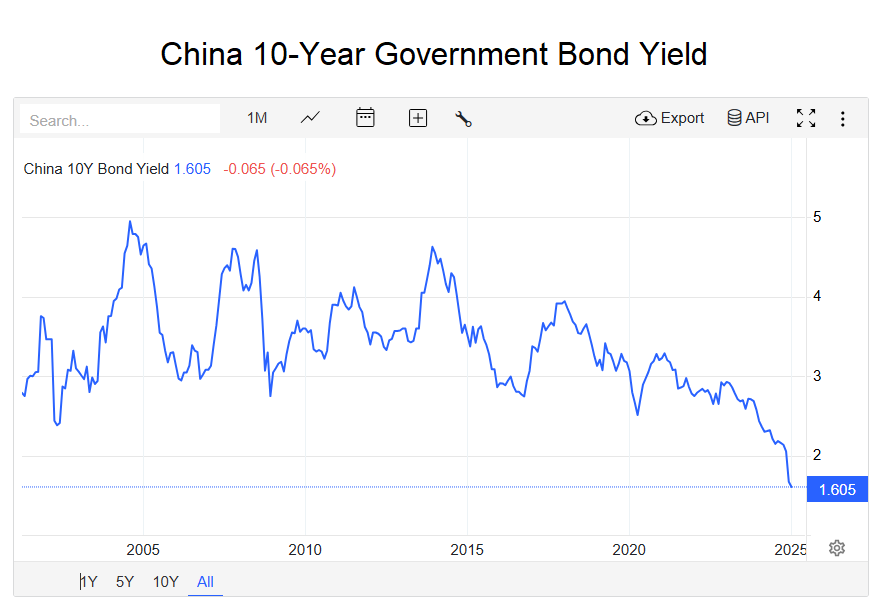

Im Gegensatz zu westlichen Märkten befinden sich die Renditen chinesischer Staatsanleihen im starken Abwärtstrend. Die kurzfristigen Anleiherenditen fielen erstmals seit 2009 unter ein Prozent, und auch die 10- und 30-jährigen Renditen sanken auf Rekordtiefs. Fallende Anleihe-Renditen bedeutet steigende Anleihe-Kurse und eine entsprechend starke Nachfrage nach diesen Papieren.

Dieses Anlegerverhalten spiegelt eine „Flucht in Sicherheit“ wider, die auf pessimistischen Wirtschaftserwartungen basiert. Eine schwache Konjunktur und sinkende Konsumausgaben verstärken diese Dynamik. Viele chinesische Investoren sichern ihr Vermögen nicht nur durch den Kauf von Anleihen, sondern verstärkt auch mit Gold ab.

Gegenwind aus dem Westen?

Wo ist kurzfristig Gegenwind zu erwarten? Die US-Investmentbank Goldman Sachs reduzierte zuletzt ihren Goldpreis-Forecast. Das Kursziel für Ende 2025 wurde von 3.000 Euro auf 2.910 Euro zurückgenommen. Auch wenn dies kaum einen Unterschied ausmacht, liefert die Begründung Argumente für eine langsamere Goldpreisentwicklung.

Wie schon in meiner Goldpreisprognose und Jahresvorschau 2025 dargelegt, sind die Markterwartungen hinsichtlich weiterhin zügig fallender Zinsen gesunken. Analysten erwarten für Ende Januar unveränderte US-Leitzinsen. Zuvor war die Federal Funds Rate ab September 2023 um insgesamt 100 Basispunkte auf 4,25 bis 4,50 Prozent gesenkt worden.

Zinserwartungen in Zahlen

Die offiziellen Inflationsraten in den USA und Europa sind zuletzt wieder gestiegen. Die US-Inflation im November war mit 2,7 Prozent beziffert worden. In Deutschland stieg die Inflationsrate im Dezember unerwartet stark auf 2,6 Prozent (Vormonat: 2,2 Prozent).

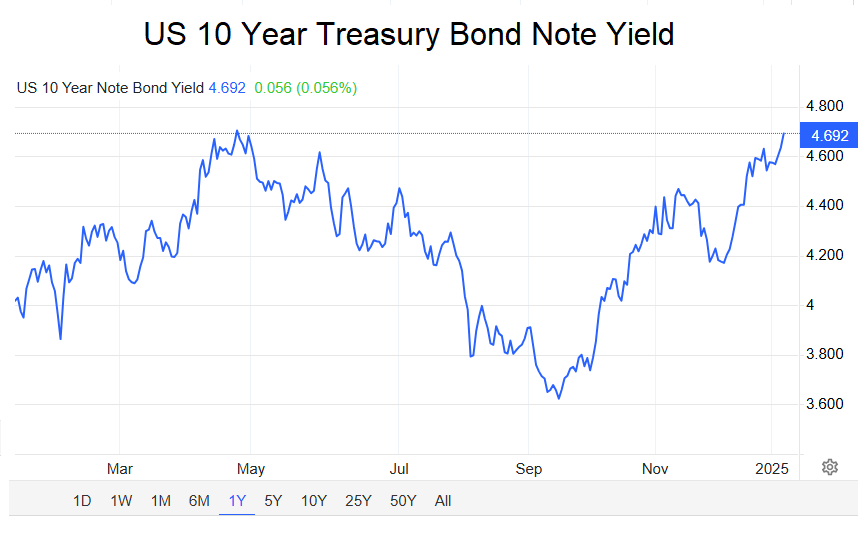

Und um diese Wirkungskette abzuschließen: Die Marktzinsen stiegen entsprechend dieser veränderten Erwartungen. So zog die Rendite 10-jähriger US-Staatsanleihen von Mitte September bis zuletzt ebenfalls um 1 Prozentpunkt an („100 Basispunkte“) auf 4,69 Prozent.

Stärkerer US-Dollar

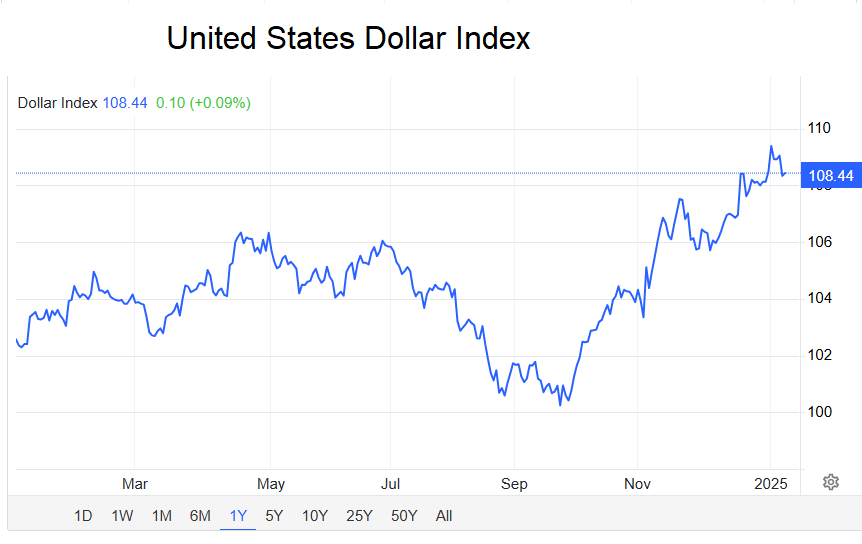

Und zu Guter Letzt: Der US-Dollar-Index (DXY) stieg in diesem Zeitraum um rund 8 Prozent.

Aber: Der Goldpreis reagiert normalerweise negativ auf einen stärkeren US-Dollar und steigende (Markt-)Zinsen. Eine vorübergehende Goldschwäche zeigte sich lediglich zwischen Ende Oktober und Mitte November. In der Folge lief der Goldpreis in einer Spanne von rund 150 US-Dollar seitwärts.

Es wird also interessant sein, wohin die Marktdynamik die Kurse treibt.

Werfen wir einen Blick auf die charttechnischen Rahmenbedingungen, die zumindest eine Aussage über die aktuelle Marktstimmung auf den vom US-Futures-Handel geprägten Goldmarkt wiedergeben.

Charttechnik

Seit Ende Oktober zeigte der Goldpreis auf Dollar-Basis eine Seitwärtsbewegung, begleitet von starker Volatilität. Nach dem Rekordhoch von 2.800 US-Dollar am 30. Oktober folgte eine Konsolidierung. Bis Mitte November fiel der Preis um 8 Prozent auf 2.586 US-Dollar. Auch nach dem Dezember-Hoch bei 2.756 US-Dollar gab es einen weiteren Rückgang von 5,4 Prozent auf 2.608 US-Dollar.

Seit dem Tief im November befindet sich der Goldchart jedoch in einem Aufwärtstrend. Die nächsten wichtigen Widerstände werden bei 2.680 US-Dollar und 2.700 US-Dollar erwartet. Eine bedeutende kurzfristige Unterstützung liegt hingegen bei 2.620 US-Dollar.

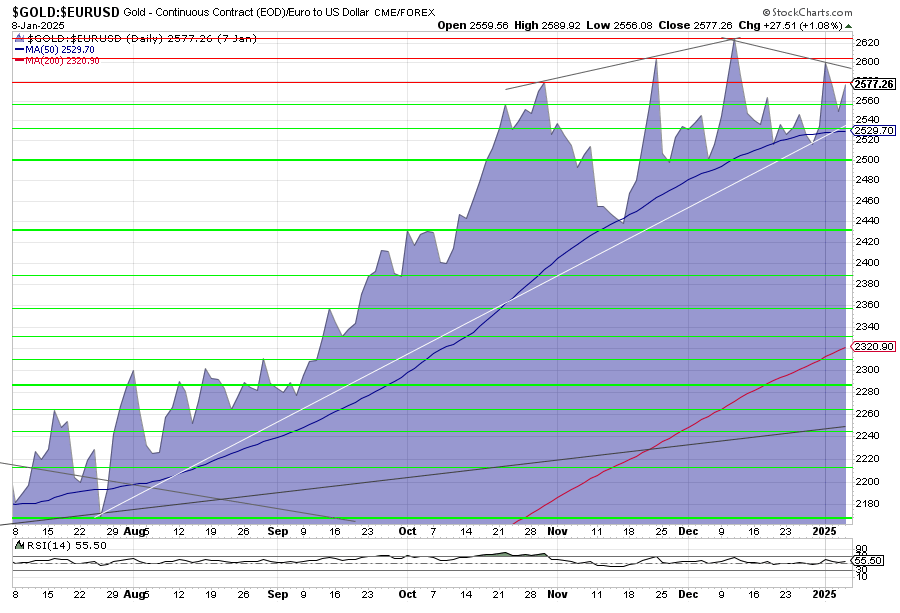

Der Euro-Goldpreis (siehe Chart oben) erreichte am 11. Dezember ein Rekordhoch von 2.624 Euro und folgt seit August 2024 einem beschleunigten Aufwärtstrend. Die 50-Tage-Linie wurde dabei nur kurzzeitig unterschritten. Bedeutende Widerstände liegen bei 2.578 und 2.600 Euro, während Unterstützungen bei 2.560 und 2.520 Euro zu finden sind. Der stärkere US-Dollar sorgt hier insgesamt für ein positiveres Chartbild.

Ausblick

Am 20. Januar erfolgt die Amtseinführung Donalds Trumps als US-Präsident. Der Politikwechsel im Weißen Haus wurde an den Märkten bereits weitgehend vorweggenommen. Einzelheiten haben wir in der Jahresvorschau thematisiert. Nun wird sich zeigen, welchen konkreten Schritte Trump als erstes vornimmt. Die weitere Entwicklung der US-Geldpolitik wird spätestens mit der nächsten Zinsentscheidung am 29. Oktober deutlich. Die EZB wird einen Tag später ihr Sitzungsergebnis bekanntgeben. Neue Wirtschafts- und Inflationsdaten Mitte Januar könnten die Märkte in Bewegung versetzen.

Mittel- und langfristig bleibt es dabei: die systematische Geldwertvernichtung, getrieben durch übermäßige Verschuldung wird den Goldpreis weiter befeuern. Vor diesem Hintergrund können stärkere Rücksetzer als langfristige Kaufgelegenheit betrachtet werden.

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof